2018年国际油价走势分析与预测报告

一、2017年国际油价回顾

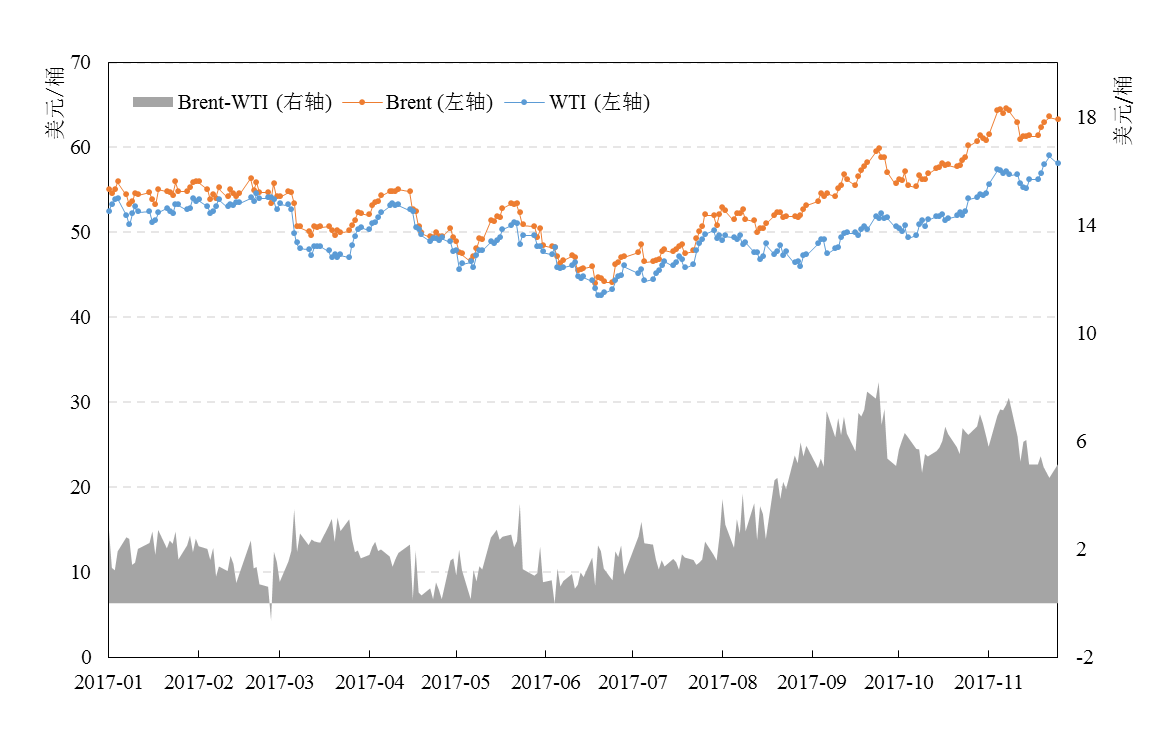

回顾2017年,国际原油价格整体呈现“V”型走势(见图1)。Brent原油全年平均价格(前11个月)约为53美元/桶,与WTI原油的平均价差扩大至3美元/桶。2017年上半年,国际油价震荡下行,主要归因于美国原油产量的持续增长,加上利比亚和尼日利亚等国原油产量反弹,抵消了OPEC减产对油价的支撑作用;下半年,国际油价逆势反弹,年末突破60美元/桶,达到2年内的新高,主要是受季节性石油需求高峰、OPEC减产协议延长预期以及伊拉克紧张局势等综合影响。

图1. 2017年国际油价走势图

二、2018年国际油价展望与形势判断

展望2018年,对国际油价预测如下:2018年,国际油价将继续保持低位震荡,但油价走出低谷的市场共识已经形成,再次跌破40美元/桶的可能性微乎其微。2018年,国际油价平均价格水平将高于2017年,全年平均价格为66美元/桶,运行区间将大概率在50~75美元/桶波动,Brent与WTI油价之间的价差将扩大至5美元/桶。

通过对影响国际原油市场的多空因素进行全面梳理,我们认为原油供应过剩的局面能否有效改善将是左右未来油价走势的关键。

具体来看,在需求侧,OECD国家石油需求的回暖速度以及新兴经济体的石油需求增速将影响石油市场的再平衡水平。根据IMF《世界经济展望》最新预测,2018年全球经济将继续回暖,全球经济增长将上升至3.7%。发达经济体继续保持温和增长,新兴市场和发展中经济体经济增长将提速,全球经济的整体好转将有利于推动石油需求的进一步复苏。根据OPEC预测,2018年世界石油需求将继续缓慢增长,达到9845万桶/天,比2017年增长151万桶/天。

在供给侧,市场关注的焦点仍然是OPEC减产与美国页岩油增产之争,全球石油市场再平衡进程很难取得实质性突破,但OPEC减产协议的实际延长期将直接影响油价上涨的市场动力。2017年底OPEC产油国通过减产协议延长9个月至明年年底的决定,特别是两个减产豁免国尼日利亚与利比亚加入减产阵营,承诺2018年的产油量不会超过2017年。但是,OPEC计划在明年6月对减产效果做出评估,如果减产协议提前中止,将逆转市场的看涨情绪,令油价承压。同时,OPEC内部沙特与伊朗之间的冲突以及沙特与俄罗斯对油价上涨目标的不同预期都将使得减产协议的延期存在较大的不确定性。

除了供需两侧,来自市场层面的诸多因素也将在不同程度上影响原油市场的短期波动。(1)特朗普税改以及美元加息周期令油价承压。2017年底,特朗普减税法案通过,将在短期内刺激企业投资,吸引资本回流,对全球资本流动造成影响。同时,这一政策的推行也将继续增加美国经济增长预期和通胀预期,促进美联储加快紧缩步伐,提升国际投资者对美元的信心,支撑美元走强,从而对国际油价形成抑制作用。(2)美国原油出口持续增加,也将在一定程度上抑制油价。美国页岩油产量增长导致美国原油出口大幅增加,而特朗普推行的化石能源新政也在加速美国能源出口的进程。这必然会对OPEC产油国的市场份额形成竞争压力,而且会对正在恢复的市场再平衡造成冲击,打乱现有的市场秩序。(3)2017年初,美国总统特朗普要求全面重新审核为应对全球金融危机而推出的《多德-弗兰克法案》,刺激市场投机活动重新活跃。随着油价的进一步恢复,投机资金会借助炒作题材加大市场的价格波动。

除此之外,地缘政治风险仍然是油价波动面临的最大的不确定性。2018年,欧洲的民族分离主义和恐怖主义、沙特和伊朗的种族冲突以及叙利亚局势等都有可能成为石油市场的黑天鹅事件,加大市场的波动风险和不确定性。

三、对我国的政策建议

(1)关注国际油价波动,规避经济风险。对外,高度警惕油价波动带来的负面影响,适时调整进口策略,降低进口成本,参与能源期货交易对冲价格波动风险;对内,合理调整成品油价格,防止成本推动型通胀,关注价格波动在产业链的传导路径和效应。

(2)把握低油价时机,充分利用国际资源,加快原油储备建设。目前油价进入低迷期,正是我国加快储备建设的好时机,我国应该尽量进口更多的石油加快储备的进度,同时放宽企业进口原油资质的限制,鼓励商业库存的建设,集合大众资源,迅速提升储备能力。

(3)关注市场动态,适时调整储备策略,逐步增强石油定价话语权。建立储备建仓和释放的动态调整机制,降低储备成本,减少可能的经济损失。同时,应尽快推出原油期货,完善石油市场体系,参与全球定价,改变追随国际定价的被动局面,把国际市场上的风险尽可能多地在市场中释放。

2018年国际天然气价格走势分析与预测报告

一、2017年国际天然气价格回顾

回顾2017年,国际天然气价格小幅上涨,美国Henry Hub价格走势相对平稳,英国NBP价格和亚洲进口LNG价格呈现“V”型走势(见图2)。2017年,Henry Hub天然气年平均价格约为2.97美元/百万英热,较2016年同比上涨19.3%;NBP天然气年平均价格约为5.74美元/百万英热,较2016年上涨23.4%;亚洲进口LNG年平均价格约为6.94美元/百万英热,较2016年上涨21.1%。美国天然气价格的上涨主要得益于其天然气出口量的增加,而亚欧天然气价格的上涨则主要是受国际油价上涨的驱动。

图2. 2017年国际天然气价格走势图

二、2018年国际天然气市场展望与形势判断

2018年全球天然气需求仍将延续稳定增长态势,增速维持在1.6%左右。国际天然气价格将继续上涨,根据预测,美国Henry Hub价格区间为2.4-3.5美元/百万英热,英国NBP年价格区间在3.2-10.1美元/百万英热,日本LNG进口价格区间为5.2-13.1美元/百万英热。亚欧天然气价格的上涨幅度则主要取决于国际油价的上涨以及美国天然气出口价格优势的冲击,美国天然气与亚欧天然气的价差将进一步缩小。

由于目前国际天然气市场仍是区域性市场,影响不同区域天然气价格的因素有所差异。

北美市场:完全市场化的定价机制决定了供需形势将是影响北美天然气价格的主要因素,国内消费量的增长以及LNG出口量的大幅度提升是支撑天然气价格继续上涨的主要动力。根据EIA预测,2018年美国天然气产量将达到8127亿立方米,比2017年增长7.4%。天然气消费量将达到7922亿立方米,比2017年增长5.3%,消费量的增长主要来自居民和电力部门,占全部增量的58%。2018年,美国天然气出口量将大幅度增加,预计LNG出口量将达到312亿立方米,同比2017年增长56.2%。此外,2018年美国天然气库存预计为786亿立方米,同比下降6.5%。

亚欧市场:由于主要采取油价指数定价,亚欧天然气价格在很大程度上受油价的影响。根据国际天然气联盟(IGU)2017年最新报告,欧洲和亚太进口天然气采取油价指数定价的比例分别为36.4%和88%。因此,2018年油价的上涨也会带动亚欧地区进口天然气价格的上涨。

三、我国天然气需求将恢复快速增长

受经济强劲拉动需求以及煤改气等政策因素推动,2017年我国天然气需求恢复快速增长,2017年1~10月,全国天然气消费量达1865亿立方米,同比增长18.7%,预计全年天然气消费量超过2300亿立方米,增量超过330亿立方米。2018年,随着煤改气的进一步推进,以及天然气发电、工业用气需求的持续增长,我国天然气消费量有望突破2600亿立方米。

从天然气的供应能力来看,国内天然气产量保持同步增长,2017年产量预计1500亿立方米,增速在9%左右。近期天然气价格的持续上涨也刺激了天然气上游企业的生产积极性,天然气行业回暖将进一步推动国内天然气产量的增长。而在国际市场,随着美国LNG出口的高速增长,世界LNG贸易整体处于供应宽松的态势。综合来看,2018年我国天然气的供需将处于宽松性平衡状态。2017年冬季的“气荒”更多的是由于供应侧意外减少和需求侧超出预期所致,2018年预计“气荒”现象将会得到有效缓解。

四、保障我国天然气供应的政策建议

(1)加快LNG接收站的投产以及第三方准入。增加气源供应的多样化和灵活性,加快提升水运、铁路、公路LNG运输效率,增强LNG运输的灵活性。特别是在管道气难以到达的地区,发展点供气模式。

(2)把握天然气需求的季节性规律提前布局供气计划。签订管道气的购气合同,确保管道气的稳定供应,同时加大LNG现货的进口量,扩大进口LNG的市场覆盖范围。

(3)加快建设地下储气库,提升城市天然气应急调峰能力。完善储气库市场运营机制、加强市场监管,逐步实现储气库的市场化运营。

(4)加强天然气基础设施建设,提高天然气的管网输送能力。加强管线等基础设施建设,优化管网布局与资源配置,集中推进管道互联互通,提高资源协同调配能力和水平。

(5)完善天然气定价机制与配套的政策法规。理顺上中下游的定价机制,形成联动机制,完善季节性、峰谷期气价的机制设计与保障政策。加快体制改革,进一步规范天然气市场交易,建立有效竞争的市场体系。

姬强

中国科学院科技战略咨询研究院