2017年国际原油市场走势分析与价格预测

2017年国际原油市场走势分析与价格预测

摘要:2017年,OPEC和非OPEC国家减产协议的执行力度将是影响国际石油价格走势的最大变数。国际石油市场供需两侧均面临很大的不确定性,美国页岩油产量的恢复速度、OECD国家石油需求的反弹力度以及新兴经济体对石油需求的拉动作用都将影响石油市场的再平衡状态。除此之外,美国加息的不确定性、市场投机的活跃程度以及地缘政治的黑天鹅事件都将增加油价的短期波动性。通过自主研发的油价综合分析预测系统,我们预测,2017年国际油价将保持窄幅震荡,Brent年平均油价为56美元/桶,WTI年平均油价为55美元/桶,平均价差保持在1美元/桶左右。

关键词:国际石油市场,油价预测

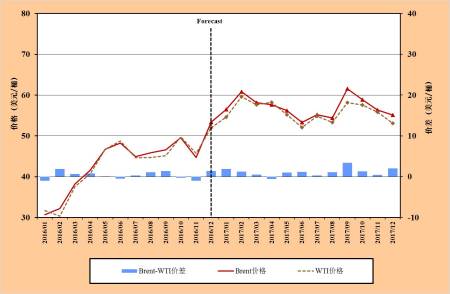

回顾2016年,国际原油价格整体呈上涨趋势,Brent年平均价格为44美元/桶,与WTI平均价差缩窄至1美元/桶。2016年末WTI/Brent月平均价格同比上涨40%,这是自2009年以来的年度最大涨幅。2016年上半年,国际油价呈直线反弹态势,主要归因于产油国上游油气投资规模紧缩、产量增速放缓以及以美国页岩油为代表的非 OPEC 产能退出市场速度远超预期等。2016年下半年,国际油价呈震荡上行态势,英国脱欧、产油国武装冲突和石油工人罢工以及美国大选等事件是石油市场短期波动的主因。2016年末,OPEC与非OPEC产油国达成联合减产协议,国际油价达到年内最高点。

展望2017年,原油供求过剩的局面能否得到改善将是左右未来油价走势的关键。在供给侧,OPEC与非OPEC联合减产行动的执行效果将直接影响石油市场的投资者信心;在需求侧,OECD国家石油需求的回暖速度以及新兴经济体的石油需求增速将影响石油市场的再平衡水平;在市场侧,美元强势回归以及美国加息的可能性逐渐扩大将导致全球资金回流美元市场,原油市场面临投资冲击。还有市场投机活动和地缘政治事件等都将影响油市的稳定进程。本文对2017年国际原油市场的多空因素进行全面梳理,并依据自主开发的预测系统对2017年油价走势进行预测。

一、2017年国际石油市场形势判断

在经历了近两年的低油价底部徘徊后,全球主要产油国开始联手削减原油产量,市场对油价进一步恢复的信心正在提升。2017年,原油市场的焦点主要集中在OPEC减产行动带动的全球石油供需形势的新变化。OPEC国家与美国页岩油行业之争也远没有结束,2017年将是决定未来市场走向的关键年。

整体来看,2017年全球原油供需将基本平衡。这主要取决于OPEC与非OPEC国家联合减产行动的效果以及全球石油需求的进一步增长。

具体来看,由于经济好转超出预期,OECD国家石油需求将继续回升,2017年世界石油需求将小幅增长。据OPEC预测,2017年全球石油需求将达到9556万桶/天,相比2016年增长115万桶/天。其中,预计OECD国家和非OECD国家石油需求分别增长15万桶/天和100万桶/天,分别达到4685万桶/天和4871万桶/天[1]。

OECD国家中,受总体经济强劲的拉动,美洲需求预计上涨20万桶/天,达到2500万桶/天。欧洲受到高昂税收政策、替代能源发展等因素影响,预计总体需求保持稳定,维持在1391万桶/天。而亚太OECD国家石油需求则下降至794万桶/天。

非OECD国家中,石油需求增长主要来自中国、印度、中东地区以及非洲国家。其中,预计中国和印度的石油需求分别增长27万桶/天和16万桶/天,分别达到1150万桶/天和449万桶/天。拉美地区受经济稳固增长,特别是巴西经济增长影响,预计石油需求增长7万桶/天,达到654万桶/天。中东地区由于交通燃料需求的增长,预计整体石油需求增长11万桶/天,达到811万桶/天。

世界石油供给量将小幅减少。据OPEC预测,2017年全球石油供应量为9543万桶/天,略低于全球石油需求。根据OPEC第171次部长级会议,OPEC将遵照阿尔及尔协议在2017年上半年实施第14次减产目标,将产量限制在3250万桶/天。对比OPEC国家2016年10月份的产量水平,共需减产120万桶/天。其中,沙特、伊拉克和阿联酋减产份额最大,分别为48.6万桶/天、21万桶/天和13.9万桶/天。同时,非OPEC国家石油供应将小幅增长,预计2017年将增长30万桶/天,达5650万桶/天。

OECD国家的商业石油库存将比2016年小幅上涨。据EIA预测,2017年OECD国家商业石油库存将满足石油需求近66天,仍然处于近五年高位[2]。OECD国家石油需求增长乏力是其库存居高不下的主要原因,这也给油价上涨造成了一定的压力。

影响石油供需的主要因素:

1、全球经济回暖速度低于预期,发达经济体经济上行动力不足

2017年,全球宏观经济整体需求不振,经济复苏仍不稳定。总体来看,特朗普上任总统后,美国新的经济政策充满不确定性,市场信心明显不足;英国脱欧导致经济增速大幅放缓,整个欧元区经济将持续低迷;新兴市场与发展中经济体经济形势继续向好,也是拉动全球经济上行的主要动力。IMF和联合国在2016年的最新报告中都下调了对世界经济增长的预期。根据IMF预测,2017年全球经济增速为3.4%,发达经济体增长1.8%,新兴市场和发展中国家增长4.6%。其中,新兴市场和发展中亚洲的经济增速继续降温,预计2017年为6.3%。中东、北非等产油区经济增速与2016年持平,增速达到3.2%[3, 4]。

美国经济增速将缓慢回升,国内页岩油行业对油市平衡存在威胁。2017年,特朗普上任总统,美国进入共和党新的执政周期。特朗普新政府的改革重心可能围绕扩大基础建设投资、减少税收和增加就业来提振经济。同时美联储将继续加息,利率也将被逐步推高。整体来看,美国就业市场良好,房地产市场改善,消费支出依然强劲。但是仍然面临不小的风险,如公债水平较高对财政政策形成制约,贸易保护政策产生的潜在国际贸易冲突以及强势美元对美国出口的冲击等。在能源政策方面,特朗普更倾向于放松对传统能源的限制,推动“能源变革”,加大对油气资源的开采力度。这将有利于美国能源行业发展,进一步扩大美国国内的原油生产能力。特别是当前油价回升,美国页岩油行业的生存空间进一步加大,这将对全球石油市场的平衡形成压力,抑制油价的上涨。

欧元区经济将持续低迷,面临再次衰退的可能。2017年,欧元区经济形势将更加困难,面临严峻挑战。整体来看,英国脱欧造成的欧洲经济一体化困境将进一步扩大,经济基本面趋于恶化,投资吸引力和竞争优势都在不断下降,欧元将进一步贬值。同时,分裂主义和民粹主义浪潮继续蔓延,这将加剧欧洲的政治风险。此外,2017年,德国、法国和荷兰等国面临大选,持续的政治不确定性将激化经济失速风险和债务通缩风险,欧洲的经济环境面临全面恶化的风险。根据IMF预测,2017年欧元区经济增速将进一步放缓至1.5%。其中,德国和西班牙经济增速下滑幅度较大,增速分别为1.4%和2.2%。而英国受脱欧影响,经济增速放缓明显,仅为1.1%。欧洲低迷的经济形势将进一步抑制欧洲的石油需求增长。

新兴市场和发展中经济体仍将维持中高速增长态势。中国在放松服务业管制的改革措施下,其经济将从投资向消费,从工业向服务业的再平衡调整继续推进。同时,2017年,中国的供给侧改革将进一步深化,去产能和去杠杆效果明显,经济将筑底企稳。但是,需要防范国内的产能过剩和需求结构升级的矛盾进一步扩大。根据IMF预测,2017年中国经济增速为6.2%,国内石油需求将继续保持小幅增长。

亚洲其他新兴和发展中经济体将继续保持强劲增长。其中,印度由于贸易条件改善,加上积极的经济政策和税收的结构性改革将支持其消费和投资继续增长,预计2017年印度经济仍将保持高速增长,增速为7.6%。东盟五国经济增速也将进一步加快,预计增速为5.1%。

拉丁美洲和加勒比地区经济复苏预计在2017年得以巩固,增长率为1.6%。其中,巴西由于政治和政策的不确定性下降,经济冲击的影响逐渐消退,预计经济增长0.5%。委内瑞拉由于受低油价的持续影响,国内宏观经济失衡和国际收支压力加剧,2017年经济衰退将进一步加深,预计增长率为-4.5%。其它产油国如厄瓜多尔由于石油出口下降,预计其经济增速为-2.7%。

独联体国家的经济前景有所好转,根据IMF预测,独联体国家2017年整体增速将大幅提升,达到1.4%。石油进口国中,乌克兰随着外部经济环境改善以及国内经济改革显现成效,增速将加快。白俄罗斯经济收缩预计2017年将有所减少。在石油出口国中,受益于石油价格回升,哈萨克斯坦和阿塞拜疆经济增长将逐步加快。俄罗斯在经历了油价冲击和制裁的双重冲击后,经济开始企稳,在2014年后首次出现经济正增长,预计2017年增速为1.1%。

2、多德·弗兰克法案或将废除,市场投机力量重新活跃

2016年底唐纳德·特朗普及其过渡团队都提出将废除《多德·弗兰克法案》,这预示着原有的金融监管体系或将推倒重建。《多德·弗兰克法案》自2010年开始实施后,极大地限制了石油市场的投机行为,一旦松绑,必然导致大型投行重新参与石油市场期货交易,增加市场的投机性和波动性。

根据美国商品期货交易委员会(CFTC)公布的原油期货持仓报告显示,2016年,非商业交易商平均持仓比例继续保持在53%的高位,非商业净多头平均持仓比例为15%。整体来看,目前市场对于油价持续上涨的态度还比较谨慎,2016年非商业交易商多头头寸并没有随着油价持续上涨而增加,反而呈下降趋势。这说明在市场低迷期,投机力量对油价上涨的助推作用十分有限。2017年,如果OPEC减产行动的效果显现,原油市场投机资金的流动性和投机力量的活跃性会进一步增强。但是,由于美元升值预期强烈,不排除石油市场投机资金大幅外流的可能,原油市场波动性将进一步增强。

3、美国加息预期强烈,美元将进一步升值

自2014年美国取消量化宽松货币政策以来,美元步入上升通道,美元指数从80持续上涨至2017年初突破100。2017年,美国国内宏观经济形势比较乐观,失业率预计将进一步下降,支撑强势美元的基本面因素依然存在。特朗普在赢得美国大选后,承诺加大财政开支力度可能增加美国通胀和经济过热风险,这将促使美联储加快加息节奏。2017年,美联储加息基本已成定局,不确定的只是加息的时间表和加息的力度。加上2016年英国脱欧造成的英镑贬值进一步发酵以及欧元和日元等主要货币难以提振,美元的升值空间可以预期。唯一的不确定性来自特朗普上台后的政策执行情况。综合来看,市场对于美元走强的预期比较乐观,将对油价上涨形成一定程度的打压。

4、地缘政治形势仍不稳定,俄罗斯在石油市场的话语权增强

2017年,地缘政治风险仍然多集中在中东非洲地区。巴以冲突持续发酵、叙利亚内战、利比亚和埃及政治失序、伊朗等多国总统选举、南非政治冲突恶化、沙特与埃及关于两岛(蒂朗岛、塞纳菲尔岛)“归还”问题的争论都还在持续中,这些事件的不确定性无疑影响着中东非洲政治格局乃至世界石油价格。

俄罗斯在中东地区的影响力正在不断扩大。随着美国在中东地区形成战略收紧态势,俄罗斯加强与中东地区的外交关系,影响力正在不断扩大。2016年底,在俄罗斯的军事支持下,叙利亚动荡局势迎来转折。同时,俄罗斯与土耳其的关系得到修复。特别是在这轮OPEC减产行动中,俄罗斯也承诺减产约30万桶/天,这是俄罗斯十五年来首次参与OPEC减产。这些行动都表明俄罗斯积极参与中东事务的态度,无疑也增加了俄罗斯在中东石油事务上的主导权。

二、2017年国际油价预测

通过对市场多方因素的综合分析和对不确定性的梳理,我们应用自主研发的油价综合分析预测系统,对国际油价预测如下:2017年,国际油价将保持窄幅震荡,油价处于底部回升阶段,整体水平将比2016年高出10美元/桶左右。我们预测2017年,Brent年平均油价为56美元/桶,WTI年平均油价为55美元/桶,平均价差将缩小至1美元/桶。

参考文献:

1. OPEC, 2016. Monthly oil market report, December 2016.

2. EIA, 2016. Short-term energy outlook, December 2016.

3. IMF, 2016. World economic outlook. October 2016.

4. United Nations (UN). World economic situation and prospects 2016, update as of mid-2016.

International Crude Oil Market Trend Analysis and Price Forecast in 2017

Ji Qiang1, Liu Bing-Yue1, 2, Zhao Wan-Li3, Ma Yan-Ran1, 4, Fan Ying3

1. Center for Energy & Environment Policy Research, Institute of Policy & Management, CAS

2. Department of Statistics and Finance, University of Science and Technology of China, Hefei 230026, China

3. School of Economics & Management, Beihang University, Beijing 100191, China

4. School of Management, University of Science and Technology of China, Hefei 230026, China

Abstract: In 2017, the implementation progress of OPEC and non-OPEC production cut agreement will be the biggest uncertainty. Both the supply and demand sides in the international oil market are facing great uncertainty, in which the recovery speed of U.S. shale oil production, the redound degree of OECD countries’ oil demand and the new oil growth in emerging economies will affect the balance of the oil market. In addition, the uncertainty of U.S. interest rate hike, the activity degree of market speculation and geopolitical Black Swan events will increase the short-term volatility of oil prices. Using our oil price analysis and forecasting synthetic system, we forecast that oil prices will still keep fluctuations at a narrow range in 2017, and the Brent average year price may stand at 56 dollar per barrel and WTI average year price stand at 55 dollar per barrel. The spread between Brent and WTI will be narrowed to 1 dollar per barrel.

Keywords: International oil market, oil price forecast